|

�y��Q��Ƃ����n��E�����t�H�[������u���z

�O�ʈ�̉��v�Ƃ��ꂩ��̒n�������E�������x

�J���F2005�N10��2��

�J�Ïꏊ�F�Ȗ،��p����

�u���ҁF���V�j�j�i���l������w�o�ϊw�������j

---index---

�͂��߂�

��@�O�ʈ�̂̉��v�ւ̌o��

�@�@�P�D�u�O�ʈ�̂̉��v�v�Ƃ͉����A���̍\�}

�@�@�Q�D�n�������ꊇ�@����O�ʈ�̂̉��v��

��@�O�ʈ�̂̉��v�ŕ��サ���^�̑��_

�@�@�P�D�u�n���̎����_�v�̖��_

�@�@�Q�D�s���������̖��_

�@�@�R�D�O�ʈ�̂̉��v�̘g�g�݂̊m��

�@�@�S�D���̕⏕���팸�Ă̖��_

�@�@�T�D�Ō��ڏ����߂���R

�@�@�U�D�����Ȃ̒n����t�ŁE�n�������v��U���̖��_

�@�@�V�D�������ƍ팸����̔w�i

�O�@�n�������̔��W���x����������x�̓W�]

�@�@�P�D�n����t�łɂ������ۏ�̏d�v��

�@�@�Q�D���{�����̌���|���̊�@��

�@�@�R�D�����Č��̕�����

������

�͂��߂�

����̑��I���̘b����Î҂̕�������o�Ă���܂�������ǂ��A����͐�����@�Ƃ��Ă͔��ɗD��Ă���Ǝv���܂��B�����t���[�Y�E�|���e�b�N�X�Ƃ������Ă���܂����A����͗X�����c���Ɋւ��鍑�����[�ł���ƌ����āA���ꂵ������Ȃ������킯�ł��B�����������̎{�����j�����ł��A�قƂ�ǂ��ꂵ������Ȃ��킯�ł��B����Ӗ��ł���͈�т��Ă���킯�ł���܂��āA��������ȊO�̂��Ƃ����̏�ł�����������A�I���Ō���Ȃ��������Ƃ����̏o���Ă���A�����܂ō����͗X�����c���ȊO�̐���Ɋւ��ĈϔC�͂��Ă��Ȃ��A�Ƃ����ᔻ�������炭�o�Ă������낤�Ǝv���܂��B

�@�Ƃ��낪�A�����V�����͂��߂Ƃ��ă}�X�R�~�e���́A�X����������Ȃ��A�X�����ʂ邱�Ƃ��m���ɂȂ����̂ł��C�����ĂT���a�ɂ��������̂ł͂Ȃ����A�Ƃ����悤�Ș_�]�����Ă���܂��B����́A�}�X�R�~�Ƃ��Ă͔��Ɋ댯���Ǝv���܂��B�}�X�R�~�̕�����Ȃ����̂��Ƃ�����Ȃ��Ƃ���������A���@�̉����Ƃ������������̂��o���܂��傤�Ƃ����b�ɂȂ��Ă��Ă��܂��킯�ł��B�ł�����A�����͏���ɏ���āA�X�����c�������������Ȃ����͂���Ă͂����Ȃ��A����ȊO�̂��Ƃ͍����͈�ؔ����ϔC�͂��Ă��Ȃ��A����ȊO�̂��Ƃ�������炨��������ł͂Ȃ����A�Ƃ����ӂ��Ɍ����ׂ����Ǝv���܂��B

�@�Ƃ������Ƃ́A�t�ɂ����ƗX�����c�����I�������ɁA���̊ԏ����Ŗ��ɂȂ��Ă����l�X�Ȃ��ƁA���Ƃ��Ύs���������͂���ł悩�����̂��A�����Č��A�O�ʈ�̂̉��v�͂���ł悩�����̂��A�Ƃ������Ƃ����߂Ė��ɂȂ�B�����������Ƃ�₤�I�������ɗ���ׂ��ł��B���������āA���̏��l����ƁA�O�ʈ�̂̉��v�ɂ��Ă��s���������ɂ��Ă������ł̐����������炵���̂��A���セ����ǂ��������Ă����ׂ��Ȃ̂��Ƃ������Ƃɂ��āA�������Ă������Ƃ͔��ɏd�v�Ȃ��Ƃ��Ǝv���܂��B�����ŁA�����́A�O�ʈ�̂̉��v�ɂ��ĕ����Ă������Ƃ������Ƃł���܂��B

�@���͂ǂ��炩�Ƃ����ƁA�s���̕��X�Ƒ������t���������Ă�����̂ł�����A�s���T�C�h�̕������͎O�ʈ�̂̉��v�Ƃ��m��Ȃ���Ύd���ɂȂ�܂���̂ŁA��̂̋��ʔF���͂���̂ł����A���������Ă�����̒��ɂ͍������͏�����肾�Ƃ����l�����邩������܂���B�����ŁA��{�̂Ƃ��납�炨�b�����āA�O�ʈ�̂̉��v�Ƃ����̂͂����������̂������̂��A�����Ă����������_������Ȃ���i��ł���̂��Ƃ����m���������̘b���瓾�Ă���������Ǝv���܂��B

��@�O�ʈ�̂̉��v�ւ̌o��

1�D�u�O�ʈ�̂̉��v�v�Ƃ͉����A���̍\�}

�܂��A�����_���Ə����ꂽ�u�O�ʈ�̂̉��v�ƍ����ڏ��E�n����t�ł̂�����v�i���P�j�����o�����������B�u�O�ʈ�̂̉��v�v�Ƃ����̂͐��{�̕����d�|�������O�ł��B�u�O�ʈ�́v�Ƃ����̂́A�䑶�m�̂悤�ɃL���X�g���̗p��ł���܂��āA������ނ�݂Ɏg���ȂƂ����L���X�g���c�̂���̃N���[��������悤�ɕ����Ă��܂��B����͂Ƃ������A���A�g���Ă�����e�͉����Ƃ����܂��ƁA�u�͂��߂Ɂv�̂Ƃ���ɏ����܂����悤�Ɂu�n�������肷�ׂ����Ƃ͒n�������猈�肷��Ƃ����n�������̖{���̎p�̎����Ɍ������v�v���s���Ƃ������Ƃ��ړI�Ƃ��Čf�����Ă���킯�ł��B�����āA�u���v�ƓW�]�v�̊��ԂƂ����̂��������܂��āA����͕���16�N�A17�N�A18�N��3���N�ł������܂��B����3���N�𐭕{�́u���v�ƓW�]�v�̊��ԂƌĂ�ł���킯�ł��B

���̊��Ԃɂǂ��������v���s�����Ƃ����ƁA�u���ɕ⏕���S���ɂ��Ă͍L�͂Ȍ���������ɐi�ߊT��4���~���x��ړr�ɔp�~�A�k�����̉��v���s���v�A���ꂩ��u�p�~���鍑�ɕ⏕���S���̑Ώێ��Ƃ̒��ň��������n������̂ƂȂ��Ď��{����K�v��������̂ɂ��Ă͐Ō��ڏ�����v�ƂȂ��Ă���܂��B����́A�v����ɔp�~�������ɕ⏕���S���̊z�ɑ��āA������x�Ή�����Ō��ڏ����s���܂��Ƃ������ƂŁA�ʎ��Ƃ̌������E�������s���⏕���̐��i�������Ă���8�����x��ڏ��Ɉڏ��A�`���I�Ȏ��Ƃɂ��Ă͓O��I�Ȍ�������}���������ł��̏��v�̑S�z���ڏ�����ƂȂ��Ă��܂��B�����ǂ݂܂��ƕ�����܂��悤�ɁA�⏕�����팸�����炻�̕��܂�܂�Ō��ڏ�����C�͍ŏ����獑�ɂ͂Ȃ��킯�ł��B�u�O��I�Ȍ������v�Ƃ��u�O��I�Ȍ������v��O��Ƃ���B�����鎖�Ƃ̍팸��O��ɂ��ĐŌ��ڏ�������Ƃ������Ƃł��B����ɉ����āA�n����t�ł̍����ۏ�@�\�ɂ��Ă͂��̑S�ʂ��������u���v�ƓW�]�v�̊��Ԓ��ɏk�����Ă����Ƃ������e�ɂȂ��Ă���킯�ł��B

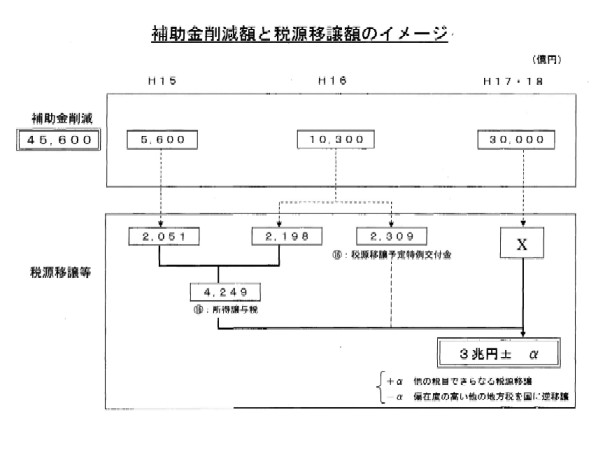

<�}�\��1>

���̎��̘g�g�݂�[�I�Ɏ������̂��}�\��No.1�ł��B2004�i����16�j�N6���Ɂu���v�ƓW�]�v�̘g�g�݂��o�����ɐ��{���z��������팸�z�ƐŌ��ڏ��Ɋւ���}�\������ł������܂��B16�N�A17�N�A18�N���u���v�ƓW�]�v�̊��Ԃł����A1�ԍ���15�N�Ƃ����̂�����܂��B16�N�x����⏕���̖{�i�I�ȍ팸���n�܂�킯�ł����A����ɐ旧���Đ�s�I�ɕ⏕���̍팸���s���Ƃ������ƂŁA����5600���~�̕⏕���팸���s���Ă���܂��B�����āA����16�N�ɂ�1��300���~�̍팸���s���Ă���܂��B����ɁA����17�N�A18�N��3���~�̍팸���s���Ƃ������Ƃł���܂��āA�S���������킹���4��5600���~�A�ŏI�I�ɂ͂��낢��o���肪����܂����A�����悻�������������ɂȂ��Ă��܂��B�܂�A15�N�A16�N�A17�N�A18�N���킹��4��5600���~�̕⏕���팸������Ƃ����̂��A�u�T��4���~�̉��v�v�̈Ӗ��ł���܂��B�����āA����ɑΉ�����Ō��ڏ��Ƃ����̂́A�������^�łƂ��Ō��ڏ��\������t���Ƃ����낢��q���ł����܂����A�ŏI�I�ɂ͂�������3���~�Ƃ������ƂɂȂ��Ă��܂��B

�����Œ��ӂ��Ă������������̂́A��ʂɃ}�X�R�~�ł́A����17�N��18�N�̕⏕���팸��3���~�Ƃ��̉��ɂ���Ō��ڏ���3���~����Έ�őΉ����Ă���Ƃ����̎d���ł��B�����3���~�̕⏕�������邩�ǂ����A���A�`�������S����6000���~�̋K�͂ō�邩���Ȃ������ȏȂƑ����Ȃ���肠���Ă���ł����A�⏕���팸�̗����S�̂Ƃ��Č���ƁA����4�N�Ԃ�4��5600���~������Ă���Ƃ������Ƃł��B�܂�A4.5���~�̍팸�ł悤�₭3���~������Ƃ����傫�ȍ\�}���}�X�R�~�ł͂قƂ�Ǖ���܂���B���̎��_�ŁA���ł�1.5���~�̎I�������͓̂ǂ܂�Ă���킯�ł��B���Ƃ���1.5���~��邼�Ƃ������Ƃ��O��ɂȂ��Ă���킯�ł��B

�@������́A���̐}�ɂ͏����Ă���܂��A�n����t�ł̍����ۏ�@�\���k������Ƃ������Ƃō�����n���ւ̒n����t�Ō�t���̍팸���i��ł���܂��B�����m�̂悤�ɁA�n����t�Ő��x�Ƃ����̂́A�قƂ�ǂ̒n�����̎����̍����̈�ʍ������n���ł����ł͑���Ȃ��̂ŁA���̑���Ȃ��������ĂĂ���Ƃ������x�ł���܂��B���ꂪ��剻���߂��Ă���Ƃ����̂�������t�A���ɍ����Ȃ̍l�����ł��B�n����t�łɂ͍��������@�\�ƍ����ۏ�@�\������킯�ł����A�K�͂��傫���Ȃ肷���Ă���A����͍����ۏ�@�\����剻���Ă��邩�炾�Ƃ��������������āA��t�ł̍팸���u���v�ƓW�]�v�̊��Ԃɐi�߂悤�Ƃ������Ƃł��B�����A����16�N�x�ɂ͖�1���~�̒n����t�ł̍팸������܂����B����17�N�x�̗\�Z�ł���1���~�̍팸������܂����B�����炭����18�N�x�A���N�x�\�Z�̍���ߒ��ł���1���~�̒n����t�ō팸���K���ł���Ǝv���܂��B�܂�u���v�ƓW�]�v��3�N�Ԃ̂����ɖ��N1���~���̒n����t�ł̍팸���r���g�C������Ă���킯�ł��B3�N�ԂŖ�3���~�̍팸�Ƃ������ƂɂȂ�܂��B

������x�܂Ƃ߂Ă݂܂��ƁA������n���ւ̍����ۏ�̖ʂŁA�O�ʈ�̂̉��v�̈�̒��ł���⏕���팸�A�n����t�ł̌������A���̗������킹��ƕ⏕����4.5���~�̃}�C�i�X�A�n����t�ł�3���~�̃}�C�i�X�A���v��7.5���~�̃}�C�i�X�ƂȂ�܂��B����ɑ��ďo�Ă��邩�o�Ă��Ȃ��������ɕ�����Ȃ��Ō��ڏ���3���~�Ƃ������Ƃł���܂��B�ł�����A����3�N�Ԃō�����n���ւ̍����ۏ�́A�m���ɂ��̂܂܂�����7.5���~�|3���~��4.5���~�̍팸������B3���~�̐Ō��ڏ������炤���߂�4.5���~�������Ă����B3���~�����炤���߂�7.5���~�����Ƃ����g�g�݂��A���́u���v�ƓW�]�v�����߂�����16�N6���̍������j�Ō��߂��Ă���Ƃ������Ƃł��B

�v����ɁA�O�ʈ�̂̉��v�Ƃ����̂́A��ʂŏ]���̕⏕���s������ߎ�������Ɋ�Â��n�������A�n�������̉^�c���ł���悤�ɂ���Ƃ��������ʂł̕������v�Ƃ����v���X�̑��ʂ�����킯�ł��B�������A���̘g�g�݂͑��ʂŁA������n���ւ̍����ۏ�̓O��I�ȍ팸�A������������̍����Č��ɎO�ʈ�̂̉��v�𗘗p���Ă����A�����Č��̎�i�ɂ��Ă������Ƃ����ʒu�Â����}�C�i�X�̑��ʂƂ��Č����ė���킯�ł���܂��B���Ƃ��ƎO�ʈ�̂̉��v�Ƃ����̂̓s�J�s�J�ƋP���ڕW�A���������̂悤�Ɍ����Ă����킯�ł����A���������͂������������Č��̎�i�Ƃ��Ă̈ʒu�Â�������������Έ�ڗđR�ł���Ƃ������Ƃł��B

2�D�n�������ꊇ�@����O�ʈ�̂̉��v��

�ǂ����Ă��������ӂ��ɂȂ��Ă��܂����̂��A���̗��R��m�邽�߂ɂ́A�������Ԃ�k���āA���̕������v���ǂ����ڂ��Ă����̂������Ȃ��Ƃ�5�A6�N�̃^�C���X�p���Ō��Ă����Ȃ���Ȃ�܂���B���́A�O�ʈ�̂̉��v�̗��j�I�Ȍ`���ߒ�����O�ʈ�̂̉��v�̐��i����_�������Ă����Ȃ�������Ȃ��ƕ\�����Ă���܂��B

�@1999�i����11�j�N�̉āA����Œn�������ꊇ�@�̐R�c���s���܂����B�{�s��2000�N��4���ł��B���̎��ɏo���ꂽ���v�́A�@�ֈϔC�����̔p�~�A�n���̋����x�̎��O���c���ւ̈ڍs�A�n���V�ł�����₷���悤�Ȏd�g�ݓ��X�A������n���ւ̊֗^�E�ē̏k�����͂��߂Ƃ��ē��{�̒n���������x�ɂƂ��ĉ���I�ȉ��v���s��ꂽ�ƌ����Ă悢���Ǝv���܂��B�������A���̉��v�ɂ͍����I�ȗ��t�����قƂ�ǂȂ������Ƃ������Ƃ������ł���܂��B�n���̎d���͂ǂ�ǂ��Ă��Ă��܂��B���ɁA1980�N��ȍ~�A���ی��Ɍq�����Ă����悤�ɍݑ�P�A�̐ӔC���s�����̐ӔC�ɂȂ��Ă�������A���ꂩ��1985�N�̕⏕�����������Ƃ����������ŁA�l�X�Ȏ��Ƃ��n���Ɉڏ�����A���邢�͕��S���n���ɓ]�ł���Ă���Ƃ������Œn���̎��Ƃ͋}���ɑ����Ă������킯�ł��B�Ƃ��낪�A���̊ԁA15�N�A20�N�ɂ킽���Ēn���̎�������̋����Ƃ������Ƃ͂قƂ�ǂ���܂���ł����B�t��1989�N�̏���œ����̎��ɁA�n���̎�������ł���������ېŁA�������H������łƂ������ł����Ɏ��グ���܂����B���̎��́A�o�u���o�ςŒn���ł̏����q���ǂ������̂ŕ\�ʂɂ͌���܂���ł������A�������A���̂Ƃ��n���̎�������͂ނ���Ǝ㉻���Ă������Ƃ����ł���܂��i���Q�j�B�@

���R���t�̂��ƂŒn���������i�ψ���ł��܂��B�{���A�s���I�ȕ��������łȂ��A�n���̎d���������Ă��邱�ƂɑΉ����Ēn���̎�������𑝂₵�Ă������Ƃ��������I�ȕ�����ڎw���Ă����킯�ł����A���R���t�����{���t�ɑ��������ɁA���{�͓����̒n���������i�ψ���̏���ψ������Ă�Ŏ����s�\�Ȋ����͏o���ȂƂ����|�̃N�M���h�����ƌ����Ă��܂��B�����s�\�Ȋ����Ƃ͉����Ƃ����A������n���ւ̐Ō��ڏ����܂ނ悤�ȉ��v�ł��B�܂�A���{���t�̍����\�����v�H���ł����A���̕��̍����Č����d�v�ł����āA����ɐ��������悤�ȁA���ł������Ēn���Ɉڏ�����悤�ȉ��v�͒�Ă����Ă����ȂƃN�M���h�����Ƃ����Ă��܂��B

�������v�ƌ����ꍇ�A�l�X�Ȗʂł̍s���I�ȉ��v�͏d�v�ł����A�����I�ȗ��t�����Ȃ���Ή��̈Ӗ�������܂���B���������d�������ĕ��S�������A�����̐E���̘J�������ɂȂ�Ƃ��������ł���܂��B����͍��A�������{�ɂƂ��ēs���������Ƃ��������ł��B������A�����I�ȕ����͂���Ȃƌ���ꂽ��A���ʁA�����w�҂���������C���Ȃ����܂��B���C���Ȃ����܂����A�����ŁA���̐�y�̐_�쒼�F�搶�Ƃ��������搶�Ƃ��n���������i�ψ���ŗ��z�ɔR���Ė{�C�Œn������������Ă�낤�Ɗ撣���Ă���ꂽ�搶���́A�����͈̂��Ƃ��낾�Ǝv���܂����A�ނ�͂��C���Ȃ����܂���ł����B���ꂾ������J�������č����I�ȕ����A�Ō��ڏ����_���Ƃ����Ȃ�A����ȊO�̂��̂͑S������Ă�낤�Ƃ������ƂŊ撣���āA����G�ꂽ�悤�ȓ��e��n�������ꊇ�@�ɂł��邾�����荞�ނ��Ƃ��߂����A����G�l�ߒk���ʼn������͂Ƃ̂���肪�������킯�ł����A���Ȃ�̂Ƃ���܂Ŕނ�͊撣�����킯�ł��B���ꂪ�n�������ꊇ�@�{�s�܂ł̗���ł��B

2000�N4���ɒn�������ꊇ�@���{�s����܂����B���������ߒ��ō����I�ȗ��t���͉����ꂽ�킯�ł��B����̐R�c�̎��ɁA���ꂪ����Ȃ����Ƃ͗^�}����}�����������펯�I�ɕ�����킯�ł��B���ہA�����I�ȗ��t���͂ǂ��Ȃ��Ă���̂��Ƃ������₪����܂����B�������A���̎��̋{��呠��b�́A���A���̍������������A�o�ς��������A���{�o�ς�2�����x�̐������ł��鐬���O���ɏ�����Ƃ��ɉ��߂č��ƒn���̐Ō��Ĕz���ɂ��čl���܂��傤�Ƃ������ق����Ă��܂��B���̎��ɒn�������ꊇ�@��475�{�̖@������������܂������A���̒��S�ƂȂ�n�������@�̉�������251���ɂ��R��ׂ����ɍ��ƒn���̐ł̍Ĕz���̖{�i�I�Ȍ����������Ȃ�������Ȃ��Ə������܂�Ă��܂��i���R�j�B����͍���̈ӎu�Ȃ킯�ł��B�ł�����A�n�������ꊇ�@���{�s����čs���I�ȕ����Ɋւ��Ă͂�����x�i����ǂ��A�����I�ȗ��t���ɂ��Ă�2000�N4���ȍ~�̉ۑ�m�F���ꂽ�킯�ł��B���ꂱ�����u���̕������v�v�ł͂Ȃ����Ǝ��ɂ͎v�����킯�ł��B

���̔N�A�������������{�Ő�������Ăɒ������\���o���Ƃ������ƂŁA������m�ɂ��c�����ƔF�߂��ۑ�ɂ��āA2000�N��4������9�����炢�܂ł̊ԂɐŐ�������̕��ł͂ǂ��~�߂邾�낤���A���ꂩ��n���̐ō����ڏ��̏[���Ƃ������Ƃ��ǂ���̉����Ă����̂����͒��ڂ����܂����B�Ƃ��낪�A�������\�̎��܂Ƃ߂̒��O�Ɂu���{�Ő�������Œn����t�Ŗ��}����v�Ƃ����V���L�������̖ڂɓ����Ă��܂����B�Ő�������u���̕������v�v�����Ƃ����獑�ł̈ꕔ���ǂ��n���Ɉڏ����Ă����̂��Ƃ����b���c�_����Ă���̂��낤�Ǝv������A�n����t�Ŗ�肪���サ�Ă����Ƃ������Ƃ͈�̂ǂ��������Ƃ��낤���Ƃ������ƂŁA���{�Ő�������̐R�c�ߒ��ׂĂ݂܂����B����ƁA���{�Ő�������̋c�_�́A�Ŗڂ��Ƃɋc�_����킯�ł����A�n���ɂ��Ă͈ꊇ�ŋc�_����A�e�[�}�͒n���̐ō����̏[���ƂȂ��Ă��܂��B�ŏ��́A���E�W�̐l�������Ǝv���܂����A�n���̐ō����̏[���A���ł̒n���ڏ��Ƃ������Ƃ������Ă��邯��ǂ��A�Ƃ�ł��Ȃ��A�n���͂��������Ŗ��ʂȔ���������Ă���A�Ƃ������ƂƂ��A�n���̓������n�U�[�h���N�����Ă���ƒn�������B�����I�Ȑߓx�����Ă���A�����I�Ȑߓx�����Ă��邱�Ƃ��������n�U�[�h�ƌ����̂ł����A���{�̍�������@�I�ȏɂ���̂̓������n�U�[�h���N�����Ă���n���̐ӔC���Ǝ咣����B���������n�������̂܂܂ɂ��Ă����ċ������ꍑ�ł������Ƃ����̂͂Ƃ�ł��Ȃ��Ƃ����b������܂��B��������Ɗw���o���҂ƌĂ��l�������A���X�ɁA�������������A�Ƃ������Ƃ������킯�ł��B����őS�̂̋c�_�́A�n���͐Ō��������Ɨ~�����Ƃ����̂ł���A�܂��n�����g�����𗬂��A���{�I�ɍΏo���팸����A�n����t�ł�S�p����A�Ƃ����悤�Ȃ��Ƃ������Ă���킯�ł��B���ꂩ��s�������������Ƃ����ӂ��Ɍ����킯�ł��B����Ȃɒ�������R����͖̂��ʂ��A�s��������������ƁA���������c�_�ɂȂ��Ă����킯�ł��B������A�s���������Ƃ����̂͒n�����������I�ɍs�������邽�߂ɍ���������Ƃ����b�ł͂���܂���B���{�͂ނ���s�ւɂȂ�ƌ����Ă���킯�ł��B���𗬂��������ǂ�ǂ炵�ĕs�ւɂ��č�����ߖ�ƁA�����ł͌����Ă���킯�ł��B����ŁA�n���̐ō����̏[���Ƃ������Ƃ��ƂĂ������o���镵�͋C�ł͂Ȃ��āA�Ō�Ɉ�l�S���s����̕����A�u�т����肵�܂����B���{�̕��X�A�����̊w�҂̕��X���n�����ǂ��v���Ă��邩�悭������܂����B�v�Ƃ�����|������̂�����t�ł����B���������Œn����t�ŁA�⏕���팸�̑�L�����y�[�����n�܂��Ă����킯�ł��B

��D�O�ʈ�̂̉��v�ŕ��サ���^�̑��_

1�D�u�n���̎����_�v�̖��_

2001�i����13�j�N�ɓ���܂��ƁA�����Ȃ��e���͂������Ă���������x���R�c��A���ꂩ�瓖���n���������i�ψ���������p�����ƌ����Ă���n���������v���i��c�������c�Ƃ����܂��܂ȓ��\�ނ��o���Ă��܂��B���̒��ŋ������ꂽ�̂��u�n���̎����v�Ƃ������̂ł����i���S�j�B���̎��̋c�_�Ƃ����̂ɁA���͏Ռ����܂����B�������x���R�c��Ƃ����A�����Ȃ̎�ǂœ��{�̍������x�ɂ��čł����Ђ̂���R�c��ł���A���{�̍������ǂ����Ă����̂��Ƃ����w�j�������ō��̐R�c��ł��B�����ʼn����c�_���ꂽ���Ƃ����ƁA���{�̃i�V���i���E�~�j�}���Ƃ����̂͊��ɒB������Ă���A�Ƃ��낪������Ȃ��A������K�v���Ƃ������ƂŁA�~�j�}���A���Ȃ킿�Œᐅ�����鐅����n�����v�����n�߂āA�����ۏႷ�邽�߂ɒn����t�ł���剻���߂��Ă���B�i�V���i���E�~�j�}���͂��łɒB�����ꂽ�̂���������v��Ȃ��Ƃ����킯�ł��B�������A�i�V���i���E�~�j�}���Ƃ����̂́A���N�K�v�Ȑ����ی�Ȃǂ̌������t�����邵�A���ꂩ���x���������H�E�͐�̈ێ���C���K�v�����A����ȗ��\�ȋc�_�͂Ȃ��Ǝv���܂����A�����������Ƃ��q�ׂĂ��܂��B�����āA���A���x�����x���n��E�n���̔��W�Ƃ������Ƃ�ڎw���Ēn��J�������ł��o���Ă�������ǂ��A����������܂������Ă��Ȃ��B���̐R�c��̓��\�́A���̗��R�͂Ȃ����Ɩ₤�āA�n����t�ł�⏕�������邩�炾�A���ꂪ���邩��n�����Â���A������Ȃ����Βn�����������Ă����A�Ǝ咣���Ă��܂��B����ȗ��\�Ȃ��Ƃ���{�ň�Ԍ��Ђ̂���R�c������͂����Ȃ��Ǝv����������������邩������Ȃ�����ǂ��A���ۂ��������Ă���܂��B������̍����ۏႪ���邩��n�����Â��Ď����o���Ȃ��B���ꂪ���{�A�����Ȃ��W�J�����u�n���̎����_�v�ł��B

�ނ��A�����Ȃ̊����������ɂȂ�����Ƃ��A�S���Ȃ����Ă����Ƃ��v���Ă��Ȃ��ł��傤�B����͂Ȃ��Ȃ�������낤�Ǝv���Ă����ł��B�Ƃ��낪���{�̍��̐R�c��̈����Ƃ���́A���������G�L�Z���g���b�N�Șb���ꕔ�̊w�҂ɂ�点�āA�S�p�_�Ƃ��ɘ_�������l�������グ�A�����Đ��_��U�����Ēn���͂ǂ����Ђǂ����Ƃ����Ă���炵���Ƃ������͋C������āA���̒n�Ȃ炵�̂��ƂɁA������x�n����t�ł����炵�Ă����Ƃ�����@���Ƃ��Ă����B������{���ɒn����t�łƂ����̂͂ǂ̐����܂ŕK�v�Ȃ̂��Ƃ��A���̍����͂͂ǂ̒��x�̌�t�ł܂Ŏx������̂��Ƃ��A���������^�ʖڂȘb�Ƃ����̂��Ȃ��Ȃ��o���Ȃ��Ȃ��Ă��Ă��܂��킯�ł��B�Ƃɂ����S�p����Ƃ����l���������{�̌����̕����������āA�����Đ����ߒ��̂Ȃ��ŗ͊W�ł��̂��炢�ƌ��܂��Ă����B���_�I�ɂ͂Ȃ��Ă������Ƃ����悤�Ȃ��̂�n����������Ă���Ƃ������o�ɒǂ�����ł����킯�ł��B����͐��x�v�̂�����Ƃ��āA�����������낤�Ƃ������Ƃł���܂��B

�������܂��ƁA�{���ł���u���̕������v�v�Œn���̐ō������[��������Ƃ����b�������̂��A���̒��S�̂̕��͋C�́A�ނ���n����t�ł�S�p����Ƃ��⏕���{�I�ɍ팸����Ƃ��������������ɂ����Ɨ���Ă����Ă��܂����킯�ł��B�{���̕������v�Ƌt�̘b�ɂȂ��Ă��܂����킯�ł��B

2�D�s���������̖��_

�����ŁA���𗬂��ƌ����āA��������H����s�����������o�Ă���킯�ł��B�����͂��ア�����́A���Ȃ킿�n���ł�10������20�������Ώo���܂��Ȃ��Ă��炸�A�n����t�ł�60���A70�����߂Ă���Ƃ��������̂����{�ł͂ƂĂ������킯�ł��B��������ƁA���̂܂ܐi�ނƒn����t�ł�⏕���͂ǂ�ǂ��Ă����A�����̒��̍����͂ǂ��Ȃ��Ă������낤���A�Ђ����猸���Ă����ƍŌ�̓[���ɂȂ�A����Ă����Ȃ��A�Ƃ����V�~�����[�V���������������ł��āA����ł͍��������Ȃ��Ƃ������ƂŎs���������ɒǂ����܂�Ă����Ƃ������Ƃł��B

���̔������I�ȍ����̐��i�ɂ���đS���ŗl�X�Ȗ�肪�N�����Ă��܂��B���Ƃ��A�T�̒����Γ�������������s�ł́A���N��1���ɍ����������킯�ł����A������̌v��͂܂����܂��Ă��Ȃ��B�����̃T�[�r�X�����͍��������ɕ��S�͒Ⴂ�����ɂƂ������ƂŁA���ӂ��Ă���B�������A������������p���悤�Ƃ��Ă��A���łɌ���S�䗦�����ɏオ���Ă���A����ȏ�����o����悤�ȏł͂Ȃ��B�ł́A�����I�Ɍ��ʂ��͗����Ă���̂ł����Ƃ����ƁA����͂��ꂩ��l���邯��ǁA�l��������120�l�팸���邱�Ƃ����߂Ă��܂��A�Ƃ����悤�ȏł����B

�ʂ̒n��ł́A�����̒��S�ƂȂ�ׂ��s���瑊�k�����B����̗���Ƃ������Ƃō����Ɏ��g�����Ƃ��Ă������A�悭�悭�l���Ă݂�ƁA���ӂ̍����͂̎ア�Ƃ���̖ʓ|������Ƃ������Ƃł͂Ȃ����B���ǁA���Ӓ����̑����Ƃ͍������Ȃ������ɂȂ������A��Ԓ[�̉��ɂ��钆�R�Ԓn��ň�ԉߑa�����i��ł���Ƃ��낾���ǂ����Ă��ʓ|�݂Ă���Ƃ������ƂŁA�����̘b���i��ł���Ƃ����B�Ƃ��낪�A���̒n��Ƃ����̂͒��S�s�Ə����������E�͂Ȃ����Ă���̂ł����A�����͔����ɂȂ��Ă��Đl�͒ʂ�Ȃ��B�������Ă����S�s���炻�̒��ɍs���̂ɁA�悻�̒��̓��H��ʂ�Ȃ��ƍs���Ȃ��Ƃ����b�ł��B

���Ƃ��Ǝs���������Ƃ����̂́A����I�ɍs���邱�Ƃ��O��ł����B�n���������i�ψ���A���R���t�̎��ɒ��ԕ������̑O�ɏo���Ă���̂ł����A���̎��̎s���������̈ʒu�Â��Ƃ����͕̂����Ȃ�Z�������̏[���Ƃ����_�ō������L���ɓ����悤�ł����������̑I�����Ƃ��čl���Ȃ����A����������I�ɍl���Ȃ����Ƃ����X�^���X�ł���܂����B�Ƃ��낪���̌�A1990�N��̌㔼�ɁA�S���I���ŁA����̑I���ƑS���t�ɓs�s���Ŏ����}����s���Ă����킯�ł��B���̌�A��s�s�̗^�}�T�C�h�����s�s�̑I�����Ɏ�悤�Ȑ���̈�Ƃ��āA�n�����̎s����������O��I�ɂ��悤�ɂƂ̗v�������܂��Ă����܂��B���Ƃ����͔̂ނ�̂��߂ɂ��Ƃ����̂ł͂���܂���B���������Ďx�o�̍팸�����Ă��̕���s�s���Ŏ�ꂽ�@�l�ŁA�����ł�n���ɉȂ��Ă������悤�ɂ���Ƃ�������ł����āA��s�s�Z���̎x���悤�ƍ������i���w��������킯�ł��B�s���������Ƃ����̂����a�̍����ȗ������I�ɂ��Ƃ��낢��Ȗ�肪�N����Ƃ������ƂŁA�������ɓ��{�̐��{������I�ɂ��Ȃ��Ƃ����Ȃ��Ƃ��������ŔF����[�߂Ă������̂��A��������1998�N���炢����ł����A�܂��K���b�ƕς���Ĕ������I�ɂ��Ƃ�������ɕς���Ă����Ă��܂����킯�ł��B

����ŁA�n����t�ł͂ǂ�ǂ�팸�����Ƃ����b��������A�����āA�n����t�łɈˑ����Ă��钬���͐�s�����ʂ��������Ȃ��Ƃ������ƂŁA�ǂ����ʓ|�݂Ă���Ƃ������Ƃō����ɒǂ����Ă��Ă����킯�ł��B���̌��ʂ͐���������悤�ɁA������̓W�]�͌����Ă��܂���Ƃ����b�Ƃ��A�S���������A���H���Ȃ����Ă��Ȃ��悤�ȂƂ��낪�������Ă����Ƃ��A�����������ԂɂȂ��Ă����Ă��܂����Ƃ������Ƃł���܂��i���T�j�B

3�D�O�ʈ�̂̉��v�̘g�g�݂̊m��

�����ŁA�b���O�ʈ�̂̉��v�ɖ߂��܂��傤�B�u���̕������v�v���ō����̏[���Ƃ��������ł͂Ȃ��Ēn����t�łƕ⏕���팸�Ƃ������̂�������s���A�����I�ȃA�W�F���_�ɂȂ�Ƃ����̂��ƂŁA�n���c�̂̓˂��グ���Ȃ��瓖���̕ЎR������b��2002�i����14�j�N��11���ɁA����ł͂���܂肾�Ƃ������ƂŁA������x�n����t�ł̍팸���ꂩ��⏕���̍팸��ۂނ���Ō��ڏ���n����t�ŁA�⏕���̍팸�ƈꏏ�ɂ���Ă���A���߂Ă�����ꏏ�ɂ���Ă���A���ꂪ�u�O�ʈ�́v�Ƃ������ƂŁA�Ȍ�O�ʈ�̂̉��v�Ƃ����̂��n�����̃L���b�`�t���[�Y�ɂȂ��Ă������킯�ł��B�u�O�ʈ�́v�Ƃ������t�́u2002�������j�v�ɓo�ꂵ�Ă��܂����A�ǂ��炩�Ƃ����A�����ȃT�C�h���O��������Ƃ��Ƃ������Ƃŕ\����ɏo�Ă����B������n���ւ̍����팸�������i�ޏɎ��~�߂������悤�Ƃ����A�����������O�ʈ�̂̉��v�Ƃ������t���\�����Ă������킯�ł��B

���̌���A���v�Ƃ����̂͐Ō��ڏ����܂߂Ă��Ƃ����g�g�݂���t�̍��ӂƂ��邱�Ǝ��̂��A�n���c�̑��̉ۑ肾�����킯�ł��B�Ƃ����̂́A11���ɕЎR�v�������o��2003�N��6���ɍ������j���o��܂ł̊ԁA�����Ȃ͐Ō��ڏ����m���ɂ��Ƃ������Ƃ���j�ɓ���邱�Ƃɂ��甽�����킯�ł��B�Ȃ����Ƃ����A�n����t�ł�⏕�����ǂ̒��x�팸����邩���͂�����Ƃ��Ȃ������ɐŌ��ڏ��������̂͂����Ă̂ق����Ƃ����킯�ł��B���̐��ʂ����Ă���Ō��ڏ����ł��邩�ǂ������l����Ƃ����X�^���X�������킯�ł��B���̌�A����͂�͂�Ō��ڏ����K�v���Ƃ������Ƃō����Ȃ�}����2003�N6���̍������j�ŐŌ��ڏ����������g�g�݂�������킯�ł��B���̎��̘g�g�݂�������猾�y���Ă���}�\��1�ł��B���Ƃ��Ɛ��{�̕����ł͒n����t�łƕ⏕�����܂��팸����A�O��I�ɍ팸����Ƃ����̂������āA���̂��Ƃɐ��{�E�����Ȃ���������قǂɍ팸�����3���~�͏o���܂��傤�Ƃ����킯�ł��B�ǂ��܂ō팸����悢���ƌ����A���ƒn���A�����ȂƑ����Ȃ����߂����������Ȃ���A3�N�ԂŖ�3���~�̒n����t�ł̍팸�A�⏕����4.5���~�A���v7.5���~���팸�����3���~�͏o���܂��傤�Ƃ����K�͂ł��B�����Ȃ̑����炷���������4.5���~�̂������Ƃ����b�ŁA���̍����Č���������Ƃ������Ƃ�����A�O�ʈ�̂̉��v�����t�̐���ɂȂ����Ƃ������Ƃł���܂��B

4�D���̕⏕���팸�Ă̖��_

���̌���l�X�Ȍo�܂�����܂����B�����܂ōs�������̂́A�����ւ͒�R�����킯�ł��B���Ƃ��A����17�A18�N�x�ł���3���~�̕⏕���팸���ǂ���̉����Ă����̂����ۑ�ƂȂ�܂����B�Ƃ��낪�A���{�́A���������͍��܂���A�{�C�Œn�������C�������玩���ō���Ă����Ȃ����Ƃ����ӂ��ɒn���Ƀ{�[���𓊂����킯�ł��B���ꎩ�g��ϖ��ӔC���Ǝv���܂����A���̗��ɂ́A�ǂ����܂Ƃ܂�Ȃ����낤�ƁA�����͂̋����Ƃ���ƍ����͂̎ア�n�����̒����Ƃ������āA���ɕ⏕���S����3���~���̂͂Ȃ��Ȃ�������낤�ƃ^�J���������Ă����߂�����܂��B

�������A�S���̎����́A������\����n���Z�c�͓̂����œO��I�ɋc�_���A���ǁA���܂��傤�Ƃ������ƂɂȂ����B���̂Ƃ���ԓ�F���������Ƃ�������a�̑I���������̂͒n�����̒����ł��B�l�X�ȐŌ��ڏ��A�O�ʈ�̂̉��v�̍����V�~�����[�V����������Ă��܂�����ǂ��A���̌��ʂ͂������4.5���~�̕⏕���팸�A��t�ł̖�3���~�̍팸�A����ɑΉ�����3���~�̐Ō��ڏ��������āA���҂����������āA���ǁA�����͂������Ƃ���͓����ȊO�ɂ͂���܂���B�����s�݂̂ł��B����ȊO�͂قƂ�Ǎ����I�ɂ͍팸�A����������Ƃ������Ƃł��B���������̔䗦�����܂�B�������A�����͂قƂ�ǂ�1�����܂邩�ǂ����Ƃ����b�ł��B���������Ȃ��ł��A�n����t�łƒn���ł����킹����ʍ����̑��z�́A����܂ł̐������ێ�����Ƃ������Ƃ������ɂ��đS��������͕⏕���팸��F�߂��킯�ł��B

�n���Ă��o�Ă��Đ��{�������ł������̂悤�Ɍ����܂��B����Ő��{���̑ΈĂ��������팸�z���Q���~�ɂ��Ȃ�Ȃ��悤�Ȃ��̂��o���Ă��܂����B���ꂩ��팸�̕��@���⏕���̈��������Ƃ������@�𒆐S�ɏo���Ă��܂����B�����m�̂悤�ɕ⏕���̈��������ŕ⏕�����팸���Ă����Ƃ����̂́A�������v�̎��_���炷��ƍň��̕����ł��B�Ƃ����̂́A�⏕���Ƃ́A���Ƃ��A10�̎��Ƃ������āA���̂���3����1�̕⏕���ŕ⏕�����Ă����Ƃ���ƁA�⏕�����o���Ă���v�����@�̌����̑ΏۂƂ������Ƃ��܂߂�3�����̕⏕����10�̎��Ƃ��R���g���[���ł���킯�ł��B����3����1���Ɍ��炷�B���ꂪ���{�̂����Ă����⏕���팸�̎�v�Ȏ�@�ł��B��������ƕ⏕���͊m����3������1���Ɍ���܂��������������ł��鎖�Ƃ�10�̂܂܂Ȃ킯�ł��B��菭�Ȃ����̕��S�Ŏ��ƑS�̂��R���g���[���ł���Ƃ������ƂŁA���ɂƂ��ēs�����ǂ��Ă��n���ɂƂ��Ă̓R���g���[���͌p�������A���S�͑�����Ƃ������ƂŁA����R������̓��e�ɂȂ��Ă��܂��킯�ł��B

�⏕���팸�̌��X�̈Ӗ��́A�⏕�������Ȃ�����̂ł͂Ȃ��āA�⏕���Ƃ����Ă��̕������������ɂ��Ă����Ƃ������Ƃł��B�⏕���ɂ�鎩���̂̓��������Ēn���̎��Ȍ��茠�𑝂₵�Ă����Ƃ������Ƃ��A�������v�Ƃ��Ă̎��_���猩���⏕�����v�̈Ӗ��������킯�ł����A���ꂪ�P�Ȃ鍑����n���ւ̕��S�̓]�łƂ������ƂɂȂ��Ă��܂��킯�ł��B���R�̂��ƂȂ���n���͖Ҕ��������Ēn���̈Ă��x�[�X�ɂ������v�Ă�������x����Ă����Ă���Ƃ����̂����݂̏ł��B

5�D�Ō��ڏ����߂���R

���ꂩ�������A����ł͂ǂ̐Ō���Ώۂɂ��邩�Ƃ������Ƃɂ��Ă���㒅�������킯�ł��B�����Ȃ͂��̊��ɋy��ł������łł������ƒ�R���܂����B�n���̂��ꂩ��̕���������x���Ă����Ō��Ƃ����͖̂����ɂȂ����Ă������̂łȂ���Ȃ�܂���B����͓��R��łł��鏊���ł�����łƂ������ƂɂȂ�܂��B�����łɂ��ẮA���N�ւ̉e���Ƃ����ւ̉e���Ƃ����낢�댾���Ă��钆�ŁA����������g����ׂ�ɂȂ��Ă������������ŋ���n���ɗ^���悤�Ƃ����Ƃ������Ƃł��B�����Ȃ́A�����ł͗��������Ȃ��B�Ȃ����B���{�̍����Č��̉ۑ�͓����܂��B��́A��ʉ�v�ŁA���N30���ȏ�̍��ˑ��x�ƂȂ��Ă����ʉ�v�̍����Č����ǂ����邩�B������́A��@�I�ȏ̔N�������ł��B���A���w���A���Z���́A�ǂ����������͔N���͂��炦�Ȃ�����݂����Ȃ��ƂC�Ō����B����Ӗ��ł͔��ɍ������ɊS������Ƃ�������ɂȂ��Ă���킯�ł����A�����������Ƃ���������l������Ă���킯�ł��B������x�K�^�K�^�����Ȃ���A���������S�ɕ��Ă͍���B������x�K�^�K�^�����Ȃ���Ƃ����̂̓K�^�K�^������Ύ��I�N���ی���Ђ��ׂ��邩��ł��B��ʉ�v�̍����Č��ɂ͏����ł̑��ŁA����őΉ����悤�Ƃ��Ă��܂��B���ꂩ��N�������̍Č��ɂ͏���ł̐ŗ������グ�A����őΉ����悤�Ƃ����̂����{�E�����Ȃ̐헪�ł��B�ł�����A�ł��邾�����̓�̐ł͒n���ɂ�肽���Ȃ��B�����ŁA�����łƂ����̂��o�Ă����킯�ł��B�������A�����2003�N12���̐��{�Ő�������ł͒ʂ����̂ł����A���̓��ɍs��ꂽ�^�}�̐Ő�������ł́A����͖{���̋ł͂Ȃ��Ƃ������ƂłЂ�����Ԃ���āA����ł͍���̉ۑ�Ƃ��A�������菊���łł��Ƃ������ƂɂȂ�܂����B��̓I�ɂ́A�Z���ł̐ŗ�10������ʼn����Ĕ��ł̏����łƏd�Ȃ镔����n���Ɉڏ�����Ƃ������@���Ƃ��܂��B

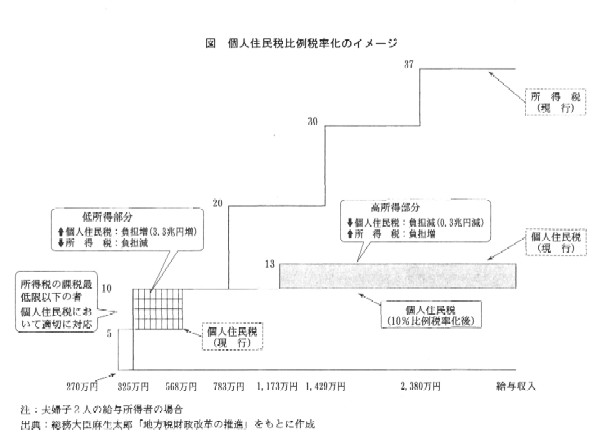

<�}No.2>

���̕ӂ̂��Ƃɂ��āu�w�V�����v�����x�ƎO�ʈ�̉��v�v�i���U�j�Ɍf�ڂ����}No.2�����Ă��������B����͏����ł̐ŗ��ƏZ���ŁA�s�������łƓ��{�����ł𑫂����킹�Đŗ����o�Ă��܂��B�l�Z���ł̕��́A�T�����[�}���̋��^������270���~����n�܂���568���~�܂łT���A��������10���ɂ������āA1173���~��13���Ƃ����悤�Ɋɂ₩�ȗݐi���ɂȂ��Ă��܂��B����ɑ��ď����ł́A�ېōŒ��������������325���~�̏�����10���A783���~�̂Ƃ����20���ɏオ��ƂȂ��Ă��܂��B���̂���10���̔��łɂ���Ƃ����̂́A�ЂƂ�1173���~�̂Ƃ����13���ɂȂ��Ă��镔����10���ɉ����Ă��킯�ł��B���ꂩ��270���~����568���~�܂ł̕����ɂ��āA270���~����325���~�܂ł��ǂ����邩�Ƃ������͎c���Ă���̂ł����A�m���ɂ�325���~����568���~�܂ŏ]���Z���łł͂T���������Ƃ����10���ɏグ��Ƃ������Ƃł��B��E�������ґw�ȉ��̂Ƃ���ŏ]���Z���ł��T���̂Ƃ�����Q�{��10���łƂ�Ƃ������Ƃł��B�������܂��ƁA���̂T����10���̕����̊i�q�������Ă���Ƃ���ł�������3.3���~�̑��ɂȂ�܂��B���ꂩ��1173���~�ȏ��13���̐ŗ���10���ɉ������Ƃ���ŁA��������0.3���~�̌��ɂȂ�܂��B��������ƁA���傤��3.3���~�|0.3���~��3���~�����n���̏Z���ł̐Ŋz��������Ƃ������ƂɂȂ�܂��B�������Ƃ���������ł������悤�Ɏ������呝�łɂȂ�܂����珊���ł͏Z���ł����������A���Ȃ킿�i�q�̕����͌��ł��܂��B�����łł͂Ƃ�Ȃ��ŏZ���łłƂ�Ƃ����`�ł��B�S�̂Ƃ��Ă��������b������ƁA���{�̂Ȃ��ōŏ��ɐ��������3���~���o�����߂ɂǂ̂��炢��点�邩�A3���~�Ƃ����������܂�����킯�ł��B3���~�Ƃ����̂͏Z���ł�10���ɂ���Ƃ��傤�ǂłĂ���z�Ȃ�ł��B������A�����炭���ꂪ�ŏ��ɂ������̂ł͂Ȃ����Ɛ��@����܂��B3���~���o�����߂ɂ������点�悤���Ƃ����b�������Ǝv���܂��B�⏕����4.5���~��点�悤�A���ꂩ���t�ł͂�������3���~��点�悤�A���v7.5���~���炢��点����3���~���炢���܂��傤�Ƃ����b�Ƃ��ĎO�ʈ�̂̉��v�Ƃ����̂͐i��ł������ƍl������킯�ł��B

�����������̕����ō��N�x�̍������j�̎��_�ł͊m�F������Ă���܂��B���{�Œ��������ł̂��̕����͌��ł��āA�����悤�Ɏ��킯�ł�����ǂ��A���̕��͒n���ɂ��܂��傤�Ƃ��������Ȃƍ����Ȃ̊Ԃňꉞ�̍��ӂ͏o���Ă���Ƃ������Ƃł��B

6�D�����Ȃ̒n����t�ŁE�n�������v��U���̖��_

�����_�ɂȂ��Ă��������̂��Ƃ́A��N��11���ɒJ�_������b���L�҉�����Ēn�������v��������Ȃ�U�����Ă��܂����B�n�������v��ɂ�7���~����8���~�̕s�K�Ȏx�o������Ƃ������Ƃ������킯�ł��B���Ƃ��ƒn�������v��Ƃ����̂́A�n���c�́A�����Ȃƍ����Ȃ����N�ǂ̒��x�̍Ώo�������܂��̂��A�Ⴕ���͂ǂ̒��x�̍Ώo���]�܂����̂��A������K�C�h���C���Ƃ��Ď����āA����ɑ��Ăǂꂭ�炢�̍����ۏ�����ꂼ��n����t�ŁA�⏕���A�n���ł��Ă����̂����ł߂Ă������̂ł��B�����Ȏ��g�������҂̈�l�ł��B���ꂾ���K�v���Ƃ������Ƃ����ӂ��Ȃ������Ă������̂ł��B���������M���W������I�ɔj��悤�Ȃ��̂ł͂Ȃ����Ǝv���܂��B

���̎��A�����Ȃ������Ƃ��Ă��邱�Ƃ��v��Ǝ��т̘����Ƃ������Ƃł��B�����I�Ȍo��A����Ɋւ��Ă͌v��ł͑����v�コ��邯��ǂ����тł͏����ł��Ă��Ȃ��B�Ђ�o��I�Ȍo��A�����I�Ȍo��A���ɐl����͌v��ł͏��Ȃ��̂Ɏ��тł͑����Ȃ��Ă���B�����Ȃ͂�������ē����I�Ȍo����\���ɏ��������A�l����̕��ɉčs�����v��j�Q���Ă���ƍU�������Ă���킯�ł��B����́A�����҂̕��X�͉��ł���Ȃ��Ƃ������낤�Ɠ{����o�����邾�낤�Ǝv���̂ł����A��O�҂̕����猩�Ă����s�s�Ǝv���܂��B

�n�������v��́A���Ƃ��Ɛ��{�̐���ɒn����U�����邽�߂ɓO��I�Ɋ��p����Ă��܂����B�Ȃ������I�Ȍo���ɑ����o�邩�Ƃ����A���ۈȏ�ɓ����I�Ȍo����o�����悤�Ƃ��Ă������{�̗U�������邩��ł��B�v��Ǝ��т̘����͂��̖��c��ł��B���ɁA�v���U���ӈȍ~�A�O������̈��͂�����ُ�ȉ~���ɗU������Ă����܂����B�����A�l����Ɣ��ɑ�ςȂ��Ƃ������Ǝv���܂��B�������Ȃ�̘̂b�ɂȂ�܂�������ǂ��A1985�i���a60�j�N�A���������h���בփ��[�g��270�~���炢�̂��̂��ꋓ��100�~������Ƃ���ɂ܂ōs�����킯�ł��B�����A�u�ُ�~���v�ƌ����܂����B���ꂾ���ɊC�O�ɍs������u�����h�i�Ƃ�3�{���炢�̂��̂�������̂œ��{�l�͕����オ���Ă��܂����킯�ł��B���ꂪ�o�u���ɂȂ����Ă������킯�ł����A���ꂭ�炢�~���ɂȂ����킯�ł��B������������グ�̈��͂��Ă��܂����A1���A2���グ�邩�ǂ��������ł��ꂾ���̑呛�������Ă���킯�ł�����A�t�ɂ�������������{�̌o�ς̐����Ƃ����̂������Ă��܂��B������ɂ���A���̂��炢�ɒǂ��߂�Γ��{�̗A�o�͉��Ƃ����邾�낤�Ə��O�������Ă����킯�ł��B�Ƃ��낪80�N��̌㔼�ɂȂ��Ă��S������Ȃ��B�n��o�ρA�n��Y�Ƃ͑�Ō���������ǂ��A���Ƃ̗A�o�Ƃ����͎̂~�܂�Ȃ������B

����ɏł����A�����J�́A���x�͑����Ԃ̌��ł͂Ȃ��ē��Ă̂Q���Ԃ̌����d�|���Ă��܂����B���ꂪ�A1989�N�Ɏn�܂������č\�����c�ł��B���̓��č\�����c�ŁA�����ł����v���U���ӈȍ~�����g�������A�����哱�^�̌o�ςɂ���A�g��ύt�ōs���Ƃ������ƂŌ������Ƃ𑝂₵�Ă����킯�ł����A����ɃA�����J�͓��{�Ɍ������Ƃ̊g��𔗂��Ă����킯�ł��B�����A1990�N����10�N�Ԃ�430���~�A���N43���~�A���R���t�̎��ɏ���C������630���~�A���N63���~�̋K�͂ł��B���{�̍��̍�����ʉ�v��30���~�o�����o���Ȃ����Ƃ�����������Ă��܂��B����30���~�̍��Ƃ����̂́A30���̐����ƂȂ��Ă���킯�ŁA���N60���~�̌������Ƃ����Ƃ������Ƃ́A���̔{�܂���{�̈�ʉ�v��60�����g���Č������Ƃ����ƃA�����J�������Ă����̂Ɠ������Ƃł��B����ŁA�����̊C���͍���ŋc�_�����Ȃ��Ńu�b�V���ɓd�b���������Ĕ����A���܂��Ɠ����Ă����ۂƌ����Ă��܂��B���{�̍����\���̒��ł͓����I�Ȍo��A���������Ƃ����̂͂ǂ����S�����Ă��邩�Ƃ����ƒn���ł��B�����������ƒn���̔䗦��1��5�ŁA80�����炢��n���Ō������Ƃ�����Ă���킯�ł��B�C�����u�b�V���Ƃ̓d�b�Ŗ��N63���~�̌������Ƃ����܂��Ɩ����Ă����̍��������킯�ł͂Ȃ��B�قƂ�ǂ�n�������Ƃ����\���ɂȂ��Ă���킯�ł��B�ł�����1990�N����n���Ɍ������Ƃ����������邽�߂ɂ���Ƃ����������܂����B���č\�����c�ō��肳�ꂽ����������{�v��̓��e�͓����̋{����t�̂��ƂŁu�����卑5���N�v��v�Ƃ����`�ŋ�̉�������Ă��܂��B

���̎��ɁA�A�����J�̎v�f�́A���R�����g��������ėA���𑝂₳���ē��{�̗A�o�̍����ƗA�����ύt������Ƃ����b�ł��B�A�����J����̓��{�ւ̗A�o�𑝂₵�ăA�����J�̗A���Ƌύt������Ƃ������Ƃł��B���̎��ɁA����ɃA�����J��IS�o�����X�_�A�����E���~�̃o�����X�_�Ƃ������̂������ɐ����v�������Ă��܂����B���Ȃ킿�A���{�ɍ����Ԏ��𑽂���点��A�����J�̖f�ՐԎ��͌���Ƃ����l�����ł��B���{�ɐԎ�����点�Ȃ���������Ƃ�������A�����J�̌o�ς͔��ɏ�����Ƃ����l�����ł��BGDP���10���܂Ō������Ƃ̔䗦���グ��ƌ�������ł��B�����A�������Ƃ̑�GDP�䂪6�����炢�܂ł���܂�������A����������4���|�C���g������Ƃ����b�ł��B�A�����J���g�͂ǂꂭ�炢�������Ƃ�����Ă��邩�Ƃ�������AGDP���1�����炢�ł��B���{�͂���6�����炢�Ƃ����悤�ɁA���̂Ƃ��ł����������킯�ł����A�����10�����A�Ԏ������Ɣ���ꂽ�킯�ł��B

�������A���̘b�ɂ͈�A�����J���Ɋ댯�Ȗ�肪����܂����B�Ȃ����Ƃ����A���{������630���~���̂�����IT�����Ƃ��Z�p�����Ƃ��A���瓊���Ƃ����������Ƃ���ɓ����ē��{�̐��Y�́A���ۋ����͂����I�ɍ��܂��Ă��܂�����A�����J�̍��ۋ����͂͂���ɑ����ł��ł��Ȃ��B�ǂ����邩�B�����ŁA�����������̂ɓ�������ȂƂ������Ƃ������Ă����킯�ł��B��̓I�ɂ́A�����֘A�����̔�d�����߂�ƌ����Ă����B��GDP��10���Ƃ������l�ڕW�������Ă����킯������ǂ��A����͂������ɓ��{�̑呠���������ۂ����B�������A�����֘A�����̔䗦���グ�邱�Ƃɂ��Ă͓ۂ킯�ł��B�������Ƃ̍\�����ς��Ȃ��Ƃ����Ȃ��Ƃ������Ƃ��A���̂��납�玖���猾����悤�ɂȂ��Ă����B�����������֘A�����Ȃ炢�����낤�Ƃ������͋C�����������Ƃ͊m���ł��B�������A���ꂾ������Ȃ��̂��֘A���������ŁA�n��o�ς̌o�ϓI�Ȕ��W�̂��߂ɁA���{�o�ς̒����I�Ȕ��W�̂��߁A����������炷�l�I�Ȏ����̊J���Ƃ��A���������Ƃ���ɂ͎��R�Ɏg�킹�Ă��炦�Ȃ������킯�ł��B���{�̋��菑�Ɍ������Ƃ́u��O�Ɓv�Ƃ����̂�������Ă��܂��B�����d�_�ɂ��̂��Ƃ������Ƃł��B��͉������A��͓s�s�����A��͎Y�Ɣp�����̏�����ł��B������v�悷��Βn�������̂ɋ������Ԃ��Ԃƕt������������܂����B�ނ��덑����n���A�s���{���ɂ������z������āA�������������ƁA�s�����ɂ�܂��ď�������Ƃ�����Ԃ������B�������́A���������痬�扺�������o�[���ƒʂ��āA�s�����͂����ƌ������������q���ƁA�����������Ƃ�����������o���Ƃ����킯�ł��B�s�s�����ɂ��Ă��A���{�͓s�s�Ɍ��������Ȃ��̂őS���ǂ��ł����܂����B������ƎԂł����Γc���n�т��L����n��ł̓s�s�����A�X�т������ēs�s���������Ƃ������Ƃ��S���ŋN�������킯�ł��B���ꂩ��A�p�����̏�����A��������������Ŗ�肪�N���܂����B�ǂ��ɍ�邩�A�������낤�Ƃ����B���������B�p�����̃��T�C�N���A�����[�X�A���ꂩ��p�������g�̑��ʂ��ǂ��}�����邩�̃��f���[�X�Ƃ����b�͂������ł��܂��āA�Ƃɂ�������������B������ǂ�ǂ�p�������o���Ă���Ƃ����b�ɂȂ��Ă����킯�ł��i���V�j�B

1970�N�ォ��80�N��ɂ����Ēn��J���̂��߂ɂǂ������d�|�����K�v�Ȃ̂��A�ǂ��������Ƃɂ������K�v�Ȃ̂��A���ɔz�����Ȃ���A�n��̑n�ӍH�v�����Ȃ�������I�Ȕ��W�����Ă����Ȃ�������Ȃ��Ƃ������Ƃ��U�X����ꂽ�B�Ƃ��낪�A���̃v���U���ӈȍ~�A����ɓ��č\�����c�̒��Œn��J���A�n��U���Ƃ������̂������֘A�̃C���t�������������牽�ł������Ƃ����b�̒��ɗ������܂�āA�n�掩�炪�ǂ������U�����}���Ă����̂��A���������̎����Ɋ�Â��Ă������g���Ă����Ƃ������z���A����15�N���炢����I�Ɏ�܂��Ă��܂����킯�ł��B����Ŗ��ʂƌ�������̂��o�Ă����킯�ł��B

����ł́A���̂��߂ɂ����������Ƃ�������̂��Ƃ����A�����Ă݂�r�b�N�r�W�l�X�̂��߂ł��B�܂�A�������Ƃ�ᔻ����l�����̋c�_�́A����ԈႤ�ƒn��o�ς���������߂�����A�n��o�ς��������ƈˑ��^�ɂȂ��Ă��邩�爫���Ƃ����b�ɂȂ��Ă��܂��܂��B�����ǎ��͈Ⴄ�Ǝv���Ă��܂��B����͂Ȃ����ƌ�������A1985�N�ȍ~�A���ꂩ��1990�N�ȍ~�A�������Ƃ̍����������߂��̂͑��Ƃł��B���Ƃ̓A�����J�Ƃ̌��̒��ŃA�����J�ւ̗A�o�����炳�ꂽ�獢��킯�ł��B�A�����J�͗A�o���K���������Ɍ������Ƃ����Ɨv�����Ă��܂����B������A�������ƂƂ����͉̂��̂��߂ɂ����܂ł�������Ƃ����A���Ƃ̑ΕāE���[���b�p�̖f�Ֆ��C���ɘa���邽�߂ɂ�����킯�ł��B

7�D�������ƍ팸����̔w�i

���A���{���t���珬����t�Ō������Ƃ͂����v��Ȃ��A���ʂ��Ƃ����L�����y�[��������Ă��܂��B�Ȃ����B����͂������{�̌o�ς��f�Ղ𒆐S�ɂ��đ��Ƃ����v���`������Ƃ����\���ɂȂ��Ă��Ȃ��B�܂�������Ƃ�����Ėf�Ֆ��C�ŃA�����J�̓��{�@�������킵�Ă��邤���ɁA���Ƃ͋}���Ɍ��n���Y�䗦�����߂��킯�ł��B�����Ƃ���ł͂��̔䗦��30�����炢�ɂȂ��Ă��܂��B���{�ɍH�ꂪ�����ē��{�Ŏ����Ԃ������ăA�����J�ɗA�o����Γ��{�̌ٗp�͎���邯��ǂ��A�A�����J�̂��܂萫�\�̂悭�Ȃ������ԍH��̘J���҂͎��Ƃ��Ă��܂��킯�ł��B������A���{�̎����ԃ��[�J�[���A�����J��J�i�_�ɍH������A���{�̘J���҂͎��Ƃ��邯��ǂ��A�A�����J�̘J���҂͂����Ɍق��ăA�����J�̎��Ɩ��͊ɘa�����B�܂��A���{�̐��\�̂����Ԃ��A�����J�̏���҂��������Ƃ��ł���Ƃ������ƂŁA����10���N�ԂłT�����炢���������n���Y�䗦����v�ȉ��H�g�ݗ��Č^�̗A�o��Ƃł�25������30���A��Ƃɂ���Ă�40���A50���Ƃ������Y���A�����J��[���b�p�ł��悤�ɂȂ�܂����B������A�����f�Ֆ��C�̖��͂���قǏo�Ă��Ȃ��B�f�Ֆ��C�̖��́A�ނ��딭�W�r�㍑�Ɠ��{�̖f�Ֆ��C�A�����Ɠ��{�̖f�Ֆ��C�̖��Ɉڂ��Ă��Ă���Ƃ������Ƃ������܂��B�ނ��A�S���Ȃ��Ȃ����킯�ł͂���܂��A�f�Ֆ��C���ɘa���邽�߂ɍ����Ԏ���傫������Ƃ��A���������댯��`���Ă܂Ō������Ƃ����Ȃ��Ă������Ɍo�ύ\�����ς�����킯�ł��B���ꂩ����č\�����c�ł���ꂽ����������{�v��Ƃ����ΕČ���������2000�N�ŏI���ƂȂ�܂��B������2000�N�ȍ~�������Ƃ͗v��Ȃ��Ƃ����L�����y�[�������܂��Ă����킯�ł��B

�����ŏo�Ă��Ă���̂��A���ʂȌ������Ƃ�n���͂���Ă���A�������n�U�[�h���N�����Ă���Ƃ����n���ւ̈���I�Ȕ��ł��B���������A���̂��߂ɂ���Ă����̂��B���{�o�ς���@�Ɋׂ��ăA�����J�ɒ@���ꃈ�[���b�p�ɒ@���ꂽ���Ɍ������Ƃ𑝂₵�܂�����A�����Ă��������ƌ����Đ蔲�����B���ꂪ���{�̐��{�A�����Ȃ̌o�ϐ����헪�������킯�ł��B����ɒn�����O��I�ɓ������ꂽ�킯�ł��B���{�̊����@�\�Ƃ����̂͗D�G�ł�����A�g�b�v���������Ƃ����Ή��܂ł����Ȃ��Ă��܂��܂��B�r���ŃT�{�^�[�W�����Ă���l�����Ȃ���ł��B�����̓��ōl���āA����͂ǂ����댯�ł͂Ȃ����A�~�߂����������̂ł͂Ȃ����Ƃ����l���قƂ�ǂ��Ȃ��B�C�������ƌ����݂�Ȉꐶ�������킯�ł��B�K���ɂȂ��Č�������������Ă����킯�ł��B���ꂾ������A�����Ȃ͍��܂ł̂����͂��肪�Ƃ��������܂����A�������œ��{�̌o�ςƂ����͖̂f�Ֆ��C����E�p�o���܂����A���ꂩ��͂��̌�n�����ꏏ�ɂ���Ă����܂��傤�ƁA���������̂��ł��傤�B�Ƃ��낪�A��������������Ƃ��������̐ӔC��I�ɏグ�āA�����Ȃ�n���͖��ʂȂ��̂������Ă���ƍU�����Ă��Ă���̂����̓��{�ł��B������A���Ɍ��킹��A����܂ł̋��͂ɑ��Ă����n���Ɍ����āA�Ȃ����ʂȂ��̂���������ƌ����Ή�X�����ƌ������ƁA������͂�����x�n���̎����Ɋ�Â����^�̒n��U���̂��߂̌������Ƃ�����Ă������ł͂Ȃ����A���̂��߂ɂ͂���Ȃ�̕��S�����肢���܂��Ƃ������肢�����Ă��������̂ł͂Ȃ����Ǝv���܂��B�������A�ǂ������킯�����{�̐��{�͂����ł͂Ȃ��Ēn���̃������n�U�[�h�Ƃ������t�ŕЂÂ��āA�n���̐ō����̏[���Ƃ������ƂɎ����X�����A�ނ��낻�̍팸�A���𗬂��s���������ɑ����Ă���Ƃ����̂����Ǝv���܂��B

�O�@�n�������̔��W���x����������x�̓W�]

1�D�n����t�łɂ������ۏ�̏d�v��

���ꂩ��A����Ɉ�̑��_�ɂȂ葱����̂́A�n�����̎����̂ɂƂ��Ēn����t�łƂ����̂͂ǂ��ʒu�Â�����̂��Ƃ������ł��B���̎咣�́A�u�s���߂������������`�����ʍ�����`�̍č\�z�ցv�ƕ\���ł��܂��i�W�j�B���������߂�l�����A���ɓs�s���̎s����`�I�ȕ����_�҂̐l�����́u�Γ��̎����_�v�Ƃ������Ƃ��悭�����Ă��܂��B�܂�A�n����t�łł��낤�����ł��낤����ʒc�̂��炨����������Ă������͎����Ƃ����̂͂Ȃ��Ƃ����c�_�ł��B�������A������ۂ��ƔF�߂Ă��܂��ƁA�n����t�ł͂����Ă͂����Ȃ��A�n����t�ň��Ҙ_�ɂȂ�킯�ł��B�n����t�łƂ����͈̂�ʍ����A�܂�g�r�����肳��Ă��Ȃ����̂Œn���łƍ��킹�Ď���I�Ɏg������̂Ƃ������Ƃł����A���́A���̒n����t�ł̏d�v���A�K�v���A�܂��K�R���Ƃ������̂���������ƒn�����̐l�������咣���Ă������Ƃ��d�v���낤�Ǝv���Ă��܂��B

�n����t�łƂ����̂́A�@�l�ł⏊���ł����œ��̈�蕔���������Ƃ��āA�n���ɍĔz�����邵���݂ł��B�i�V���i���E�~�j�}�����邢�́A�W���I�ȍs���T�[�r�X���s���Ƃ������Ƃ���������v�z�Ƃ��Ċe�����̂��ƂɌv�Z������B�����n���łƔ�r���Ēn���ł����ł͂܂��Ȃ��Ȃ������ɒn����t�ł�z�����Ăǂ̎����̂ł��W���I�ȃT�[�r�X���m�ۂł���悤�ɂ���Ƃ������̂ł��B���̎��ɁA�����s�̐l��n�����U������w�҂��悭�����̂́A�����s�ɋA�����Ă���@�l�ŁE�����łƂ����͓̂����s���̂��̂��A��������Œn���ɂ����ł�����̂��A�����ɕ��S�Ǝ�v�̘������ł��Ă��邩�獡�̍����V�X�e���͑ʖڂ��Ƃ��������ł��B����ɑ��Ă͗l�X�ȑ��ʂ��甽�_���čs���K�v������Ǝv���܂��B

��́A�����s�ɖ@�l�ŁE�����ł������A������͉̂��̂��Ƃ������Ƃł��B����͑����̖{�Ђ������ɂ��邩��ł��B�r�b�N�r�W�l�X�̖{�Ђ������ɂ��邪�A�ŋ��ɂȂ����Ă����悤�Ȏ����Ƃ����̂͂ǂ�����オ���Ă��Ă���̂��B�������O���[�o�������Ă��܂����琢�E�ł����A���͓��{�Ɍ��肵�Ęb�����Ă��܂��̂ŁA�n���̍H��Ő��Y����������Ă��̐��ʂ��q��Ќ`�Ԃ��Ƃ��Ă���ΘA�����Z�œ����s�ɔ[�ł����B�����s�������𗬂��������ł��̊�Ƃ̗��v���o�Ă���킯�ł͑S�R����܂���B���Ƃ��ΌF�{�́A��B�V���R���A�C�����h�̒��S��1�ŁA�����̍H�ꂪ���������n�����Ƃ���ł��B���͓r�㍑�Ƃ̋������������Ȃ��ď�����������ł��܂����A�����ԕ��i�H�ꂪ���Ȃ藧�n���Ă��ăJ�[�A�C�����h�ƌ�����悤�ɂȂ��Ă��܂��B�F�{�Ƃ����̂͐����L�x�ł��B�S���n�����ŏ㐅�����܂��Ȃ���B�H�ꂪ���n���������ł��z����������B���h�R�ɍ~�����J�����S�N���n���ɗ��܂��Ă��ꂪ�F�{����ɗN���o���Ă���B������g���邩��H�ꂪ���n���ė���킯�ł��B�����ǁA�����Ő��Y�������s���F�{�̎��R���g���A�l���g���A�������Ă����������Ƃ����̂͌F�{�̏����ԕt�ɂ͕����I�ɂ����o�Ă��Ȃ��킯�ł��B�ނ��듌���ɏo�Ă���B�����瓌���̐ŋ���n���ɉĂ���Ƃ����̂́A��v���x�̂��Ƃ𗝉����Ă��Ȃ��A�瑊�ȋc�_�ƌ����܂��B

���ꂩ��A�����ɖ{�Ђ������Ƃ̑S���I�Ȑ��Y������N���ǂ��Ŏx���Ă���̂��Ƃ�����肪����܂��B���܌��������̖��ɉ����d�̖͂�肪����܂��B�����Ƃ������Ƃ��͕ʂƂ��Č��q�͔��d���͌��ɒn���ɂ���킯�ł��B���̃��X�N��n���������āA�s�s�ł�����g���Đ��Y�������s���Ă���B�����������ŏo��p�����͐X���̘Z�P�������S�Ĉ�������Ă���Ă���B���ꂩ����{�̐��{�͐��E�̊���c�Ŕ��ɈВ����Ă���킯�ł����A����͂Ȃ����Ƃ����ƁA��i���̒���68�����̐X�т������Ă��鍑�͂Ȃ���ł��B���̐X�т��A��_���Y�f���z������B�����狞�s�c�菑�̒��ɂ��X�т����ɑ����Ƃ���͂��̋z�������J�E���g���ē�_���Y�f�̔r�o�ʂ̊��蓖�Ă𑝂₵�Ă�����Ă���Ƃ���������܂��B�H�Ƃ̖�������܂����A���������������̐��Y�������x���Ă����̂��n�����Ƃ������ƂɂȂ�킯�ł��B���������n���ɁA���{�����ł��邱�Ƃ����F�����l�X���Z��ł������́A���@�ŕۏႳ��Ă��錒�N�ŕ����I�ȍŒ���̐�����ۏႷ��Ƃ����`�������{���Ƃɂ͂���͂��ł��B�����A����������ւⓌ�������Ȃ��Ƃ����̂ł���A���̍Ō�̒�ẮA�����ȊO�̍��y�œƗ����܂��傤�Ƃ������̂ł��B�����s�����������������Ő����Ă����邩�ǂ�������Ă������������Ǝv���܂��B

2�D���{�����̌���|���̊�@��

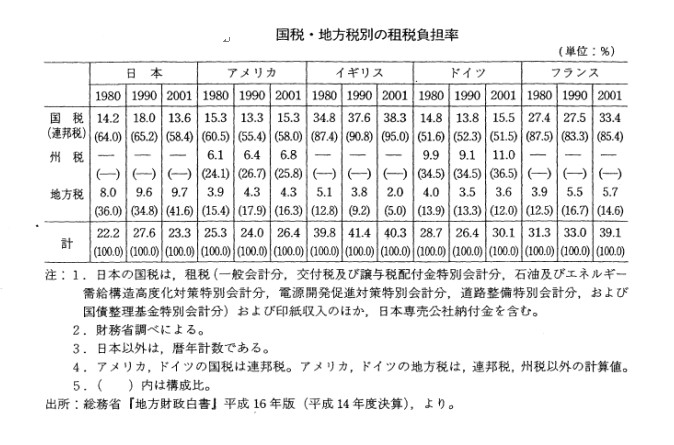

�����̌���ɂ��ẮA������֘A�����ɏ���܂��i�X�j�B�}�\��No.�R�����Ă���������A��ʉ�v�̒��̌��ˑ��x�œ��{���ˏo���đ�ςȂ��ƂɂȂ��Ă���Ƃ������Ƃ��킩�邩�Ǝv���܂��B���̐����́A30������40���ł��B�N�Ԃ̍����s��30���~�ł��B30���~���O�ʈ�̂̉��v�A�n���ւ̕��S�̓]�łŏ����킯������܂���B30���~���ǂ����邩�𐳖ʂ���l����K�v������B�Ȃ�����قǐԎ��ɂȂ��Ă��Ă��܂����̂��Ƃ����ƁA1990�i����2�j�N�ɍ���������ō��ł�18���ł��������̂�2001�i����13�j�N�ɂ�13.6���ɗ����Ă��܂��Ă���Ƃ������Ƃ��A�傫�ȗ��R�ł��B���őS�̂�4������5���|�C���g�������Ă��܂��Ă���킯�ł��B����͍��őS�̂ł�����20������30���~�̐����ł��B�܂�Ԏ����Ƃ����̂�1990�N����10���N�ō��ł������������ł��B�n���ł̕��������1980�N8���A1990�N9.6���A2001�N9.7���ƂȂ��Ă���A�n���ł̕��S���͌����Ă��܂���B�n���̕������S����������Ƃ����Ă���Ƃ����܂����A�Z�����g�����S���Ă���Ƃ������Ƃł��B�������n�U�[�h���N�����Ă���̂́A���ƒn���Ƃǂ���ł��傤���B�I���̂��тɍ��z�����҂̗ݐi�ŗ��������Ă���B�@�l�ŗ��������Ă���B����ɋ��Z�@�ւ��x���邽�߂ɗl�X�ȕs�Ǎ������̓���[�u��݂��āA�قƂ�Nj�s�ɕ��S�����Ă��Ȃ��Ƃ����ł��B���̏��P�ɕs���Ƃ��������łȂ��Ă��̐����ɕ\��Ă���킯�ł��B������x�����A�������n�U�[�h���N�����Ă���̂͒n���ł͂Ȃ��Ăނ��덑�ł��B���̍��������܂ō��������������Ă����͍̂���̐����Ƃ����ł͂Ȃ����B�l�C��萭��̂��߂Ɍ��ł��������A���Ƃ̂��߂Ɍ��ł����������B�����������Ƃɍ����Č��̐ӔC���Ƃ�ׂ����Ƃ����v�������Ă����K�v������Ǝv���܂��B

<�}�\No.3>

3�D�����Č��̕�����

���͂��������_�ł͑��Ř_�҂ł��B���������A�����J�̐Ő����v�Ƃ������Ă�10�̍����Ԏ�������ƁA�팸�����咣���鐭��͓��قȂ��̂ƌ����܂��B�x�o�Ƃ����͈̂ꉞ�������c�_���Ă���͕K�v���Ƃ������Ƃ����߂Ă������̂ł��B������ǂ��������Ȃ��Ȃ��ǂ����Ȃ��ŐԎ��ɂȂ�B�����S�����Ƃ����͖̂����`�̊ϓ_���炵�Ă����������Ǝv���܂��B�A�����J�͂������������͔��X�ɂ��܂��B10�̐Ԏ��������5�͍Ώo����邯��ǂ��T�͑��łł����܂��傤�ƁB�����������������čs���Ɛ��{�x�o�̑�GNP�䗦�͓������炢�̐�����ۂ������邱�ƂɂȂ�܂��B�������ɁA���a�}�A�u�b�V���Ƃ��͌��ł�������܂��B�������A����}�́A��x���[�K���������������ł̐ŗ��A�x�T�w�̐ŗ���������Ƃ��ݐi����������Ƃ��ȑf������Ƃ��A�����������̂��N�����g���͂��Ȃ�̒��x�A���Ƃɖ߂��܂����B����͕x�T�w�ɉ����̕��S�͂��Ă��炤�A�����Č��̂��߂ɂ͕K�v���Ƃ����l������A���������Ɍf���đI���ɏ���ł��B������A�����J�͏����Ȑ��{���茾���Ă���킯�ł͑S�R����܂���B���a�}�̏����Ȑ��{�_�ƌ������傪��������ƐӔC�����ĂƂ�������}�̋c�_���܂��܂��̂Ƃ���Ő܂荇���Ă����B

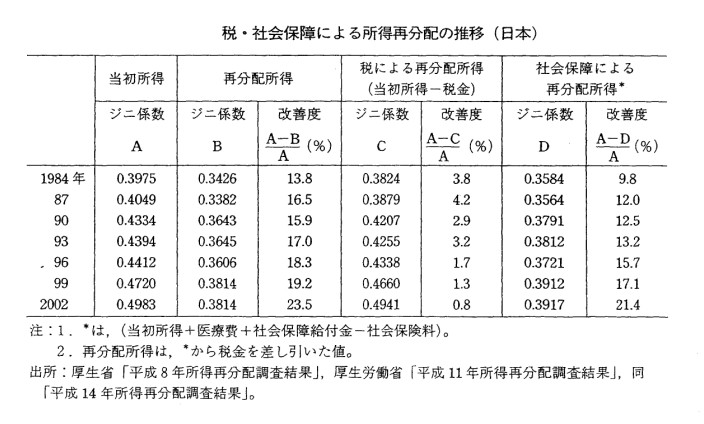

�Ƃ��낪�A���{�̏ꍇ�́A�������15�N���炢�˂������Ă���킯�ł��B�x�T�w���y�����đ�O���ł�������B���Ƃ����ł��Ēn��Y�ƁA������Ƃ��łтĂ����Ƃ���������20�N���炢�˂������Ă��܂��B���̌��ʁA�ǂ������ӂ��ɂȂ��Ă��邩�Ƃ����ƁA�}�\No.�S�ɃW�j�W���Ƃ��������z���̕����x���������l������܂��B�������傫����Α傫���قǕ����x����܂��Ă���A�s�����ɂȂ��Ă���Ƃ������Ƃł��B���������A���Ȃ킿���̌������傪��݂��Ȃ����x���̃W�j�W��A��1984�N0.39���������̂�2002�N�ɂ�0.49�Ƃ������ƂŁA���Ȃ�̒��x�s�����ɂȂ��Ă��܂��B���ɁA�łɂ��ĕ��z�����b�́A�ł����邱�Ƃɂ���Ăǂ̂��炢�����x���ς�邩�Ƃ������Ƃ������Ă��܂����A���̕ς��������P�x�iA�|�b�^A�j�Ŏ�����Ă��܂��B���ꂪ1987�N�ɂ�4.2�������̂ł����A2002�N�ɂ�0.8�ɂȂ��Ă��܂��B�܂�ŋ������邱�Ƃɂ���ĂقƂ�Ǖ����x�����P����Ă��Ȃ��B�܂�A�����łō��z�����҂ɂ͐ŗ��������ĒᏊ���҂͖ƐłƂ�����Ə����̔z�������P�����킯�ł����A���ꂪ�قƂ�ǂ���Ă��Ȃ��Ƃ������Ƃł��B�������A���̌����J���Ȃ̓��v�ɂ͏���ł̕��S�������Ă��܂���B��������ł̕��S����ꂽ�Ƃ���ƁA�����炭���{�̐Ő��Ƃ����̂́A������i���ł͏��߂Ă��Ǝv���̂ł����A�Ő��x�����邱�Ƃɂ���ĕs�����x�����܂�Ƃ������ɂȂ��Ă��邩������Ȃ��Ƃ����ł��B

���������������Ƃ̐Ő��Ƃ����̂́A�ݐi�ŗ�������������Ő��x�����邱�Ƃɂ���ĕs�����x�����P�����Ƃ����̂���ʓI�������킯�ł��B������i�����̕������Ƃł͂����Ȃ��Ă��܂��i��10�j�B���{�����ɐŐ������邱�Ƃɂ���ĕs�����x�����܂�悤�ȁA���������Ƃ���܂ō����Ă���Ƃ������Ƃł��B���̂��Ƃ̉��P��}��Ȃ���K�v�ȑ��ł����Ă����A����������Č��ɐ������čs���Ƃ������Ƃ����������߂��Ă���̂ł͂Ȃ����Ǝv���܂��B�O�ʈ�̂̉��v�ō����Č�������̂ł͂Ȃ��āA������ׂ��S�ŗ͂���������̂ɑ���������Ɛŋ���������x���������č����Č���}���čs���ׂ��ł͂Ȃ����Ƃ����ӂ��Ɏv���܂��B

<�}�\No.�S>

������

�Ō�ɂP�t�������������Ƃ�����܂��B�����Œ��������Ȃ��Ȃ��Ă��܂����Ƃ���A���ꂩ��Ȃ��Ȃ�Ƃ���͑����Ǝv���܂����A���АX�тƂ����R�Ԓn��̗��Q���\����悤�Ȑ��͂̊j���c���Ă������������Ƃ������Ƃł��B�������̂��낢��Ȍ��C�Ƃ�����������c�ł��A�������A�������ď��ł����������������̒��ԂƂ��ČĂт����čs�����Ƃ��K�v���Ǝv���܂��B���ꂩ��w�҂̗��ꂩ�炵�܂��ƁA���Ћ������̓��v���c���Ăق����킯�ł��B�傫�Ȏs�ɍ������ꂽ����Ƃ����ċ������̉ߑa�I�ȏ��ς��킯�ł͂���܂���A����������m�邽�߂ɂ������������v���c���Ă����Ăق����Ǝv���܂��B

�{���̘b�������X���A�O�ʈ�̂̉��v�Ƃ����̂́A�������܂�āA�����W�J���āA������������������Ă���̂��Ƃ������Ƃ𗝉����Ă��������A���̐l�ɂ����_�̃|�C���g�����b�ł���悤�Ȍ��ʂ�����Ύ��Ƃ��Ă��������Ƃ���ł���܂��B

��

�i�P�j���V�j�j�u�O�ʈ�̂̉��v�ƐŌ��ڏ��E�n����t�ł̂�����v�i�w�Ōo�ʐM�x2004�N�R�����j�B

�i�Q�j�ڂ����́C����v�u�E���V�j�j�u����łƒn�������ւ̉e���v�i�É���w�Ő������`�[���w����ł̌����x�؏��X�C1990�N�j���Q�ƁB

�i�R�j�ɂ́C�u���{�́C�n�������c�̂������y�ю��Ƃ�����I�������I�Ɏ��s�ł���悤�C���ƒn�������c�̂Ƃ̖������S�ɉ������n���ō����̏[���m�ۂ̕��r�ɂ��āC�o�Ϗ�̐��ړ������Ă��������C���̌��ʂɊ�Â��ĕK�v�ȑ[�u���u������̂Ƃ���v�i������251���j�Ƃ���B

�i�S�j�ڂ����́C���V�j�j�u���{�^�����V�X�e���̌`���ƒn����t�ʼn��v�_�v�i�w�s�s���x2003�N�P�����j���Q�ƁB

�i�T�j�s���������ɂ��ẮC���V�j�j�u�s�����������i�ƏZ���T�[�r�X�̂�����|�������i�_�̍Č����|�v�i�w�s�s���x1999�N�R�����j�C���u�s������������̓]���ƍ����I�w�i�v�i�w�_���Ɠs�s���ނ��ԁx626���C2003�N11���j���Q�ƁB

�i�U�j���V�j�j�u�w�V�����v�����x�ƎO�ʈ�̉��v�v�i�w�n�������x2005�N�V�����j�����B

�i�V�j���̊Ԃ̌������Ƃ̖��_�ɂ��ẮC���V�j�j�ҁw����̌������Ɓx�i���{�o�ϕ]�_�ЁC2002�N�j���Q�ƁB

�i�W�j�ڂ����́C���V�j�j�u�w���������`�x�̖��_�ƒn����t�Ő��x�v�i�w�n�������x2004�N�Q�����j�Q�ƁB

�i�X�j���{�����̌���ɂ��ẮC���V�j�j�ҁw�����w�x�i�L��t�C2005�N�j�Ȃǂ��Q�Ƃ��ꂽ���B

�i10�j���̓_�C�ь��v�E�����Ĉ�E���V�j�j�E���c�M���ҁw�O���[�o�����ƕ������ƍ����̍ĕҁx�i������w�o�ʼn�C2004�N�j���Q�Ƃ��ꂽ���B

�i�{�e�́A�����ǂ��쐬�����u���L�^����ɁA�u���Ҏ��g�����͂��������������̂ł��B�j

|